Categorie: pensioenakkoord

door: Peter Mauser | jun 17, 2021 | pensioenakkoord

Vorige maand schreven wij een blog over de mogelijke vertraging van de nieuwe pensioenwet, waardoor de wet mogelijk pas op 1 januari 2023 in werking treedt. Inmiddels is deze vertraging bevestigd door minister Koolmees van Sociale Zaken en Werkgelegenheid in een brief aan de Tweede Kamer.

In de brief schrijft minister Koolmees onder meer het volgende:

“Uw Kamer heeft aangegeven het wetsvoorstel met alle noodzakelijke zorgvuldigheid te willen behandelen, en daar ben ik het zeer mee eens. Het gaat om grote belangen en complexe materie. Daarvoor is een adequate termijn nodig. Ik acht inwerkingtreding van het nieuwe pensioenstelsel uiterlijk per 1 januari 2023 realistisch. In overleg met beide Kamers tijdens het parlementaire proces en met betrokken partijen zal ik in het wetstraject bezien of de wet waar mogelijk en uitvoerbaar op onderdelen eerder dan 1 januari 2023 in werking kan treden. De voorziene inwerkingtreding uiterlijk per 1 januari 2023 is later dan aanvankelijk met 1 januari 2022 verwacht. Het past echter bij een gedegen proces van een van de meest grote stelselveranderingen van de afgelopen decennia. Tegelijkertijd acht ik het van belang dat zo snel mogelijk aan alle betrokkenen duidelijkheid wordt gegeven over de inhoud van de nieuwe wet, zodat zij aan de slag kunnen met de transitie en implementatie. Partijen geven ook aan hier behoefte aan te hebben.”

In de komende maanden zal verder worden gewerkt aan het wetsvoorstel. Daarnaast wordt advies gevraagd aan het College voor de Rechten van de Mens, de Raad voor de rechtspraak en de Raad van State, en zullen toezichthouders een toets uitvoeren.

Ook bij een inwerkingtreding op 1 januari 2023 zullen partijen maximaal vier jaar de tijd hebben om de nodige aanpassingen door te voeren. De einddatum van de transitieperiode en het transitie-ftk verschuift derhalve naar 1 januari 2027. Wel wordt onderzocht of er een mogelijkheid bestaat om het transitie-kader eerder dan 1 januari 2023 in werking te laten treden, mits het parlementaire proces tegen die tijd is afgerond. Dit zou betekenen dat mogelijk eerder gebruik kan worden gemaakt van de verlaagde indexatiegrens. Onnodige kortingen zullen gedurende het jaar 2022 worden voorkomen.

Op de website van de Rijksoverheid wordt aangegeven dat ook nu al voorbereidend werk kan worden verricht door professionele partijen. In dat kader zal deze zomer een gezamenlijke website gelanceerd worden, waarop professionele partijen praktische informatie kunnen vinden over de nieuwe pensioenwet.

De Kamerbrief kunt u via deze link raadplegen.

door: Milou Procé | mei 6, 2021 | pensioenakkoord

In december vorig jaar is de internetconsultatie van de beoogde Wet toekomst pensioenen gepubliceerd. Naar aanleiding van dit wetsvoorstel hebben wij een routekaart opgesteld, waarin wij aangeven welke stappen u als werkgever dient te nemen met het oog op de nieuwe regelgeving, en wanneer.

Uitgangspunt is dat de nieuwe wetgeving op 1 januari 2022 in werking treedt. In de media zijn recent echter berichten verschenen dat de invoering van het nieuwe pensioenstelsel mogelijk een jaar vertraging gaat oplopen. Het wetsvoorstel zou als gevolg van het grote aantal reacties op de internetconsultatie namelijk nog niet gereed zijn.

Vooralsnog lijkt het erop dat het wetsvoorstel pas begin 2022 door de Tweede Kamer behandeld zal worden, aldus de berichtgeving. Dit zou betekenen dat de wet mogelijk pas op 1 januari 2023 in werking treedt. Ook de invoering van de overgangsregels, waardoor pensioenfondsen de pensioenen minder snel hoeven te verlagen en eerder mogen verhogen, zou hierdoor mogelijk vertraging oplopen.

Alhoewel de dekkingsgraden van pensioenfondsen gedurende de eerste maanden van 2021 aanzienlijk zijn gestegen, is er nog steeds sprake van een kortingsdreiging voor miljoenen deelnemers. Pensioenfondsen benadrukken dan ook het belang van een spoedige invoering van de nieuwe regels.

De mogelijke vertraging is nog niet bevestigd door de minister. Wij zullen u op de hoogte houden van nadere ontwikkelingen omtrent de nieuwe wetgeving.

door: Peter Mauser | feb 3, 2021 | pensioenakkoord

Op 16 december 2020 is de internetconsultatie van de Wet toekomst pensioenen gepubliceerd. Het wetsvoorstel is de uitwerking van het in juni 2019 gesloten Pensioenakkoord en strekt tot de herziening van de tweede pijler van het pensioenstelsel. In ons vorige nieuwsbericht (hyperlink) hebben wij de belangrijkste aandachtspunten van het wetsvoorstel opgesomd.

De internetconsultatie loopt tot 12 februari 2021. Tot die tijd hebben belangstellenden de mogelijkheid om te reageren op het wetsvoorstel. De reacties zullen worden gebruikt om het wetsvoorstel eventueel aan te passen, zodat de nieuwe wet per 1 januari 2022 in werking kan treden.

Inmiddels zijn de eerste honderd reacties op de internetconsultatie openbaar gemaakt.

Wij zullen u de komende weken op de hoogte houden van nadere ontwikkelingen omtrent het wetsvoorstel.

door: Milou Procé | feb 2, 2021 | pensioenakkoord

Op 16 december 2020 is de internetconsultatie over het wetsvoorstel ‘Wet toekomst pensioenen’ gepubliceerd. De internetconsultatie loopt tot 12 februari 2021. Het wetsvoorstel is een nadere uitwerking van het Pensioenakkoord dat in juni 2019 is gesloten en beoogt het pensioenstelsel grondig te herzien. Uit de voorlopige wettekst en de uitgebreide Memorie van Toelichting volgt dat het voorstel ingrijpende veranderingen van het arbeidsvoorwaardelijke pensioen met zich mee zal brengen, waarbij een grote rol is weggelegd voor u als werkgever.

In deze blog zetten wij de belangrijkste punten uit het wetsvoorstel voor u op een rij. (meer…)

door: Alexander Boskma | okt 12, 2020 | pensioenakkoord

Minister Koolmees van Sociale Zaken zond op 28 september jl. een brief aan de Tweede Kamer over de verlenging van de vrijstellingsregeling en het toezichtkader tijdens de overgang naar het nieuwe pensioenstelsel. Kern van de brief is dat de vrijstellingsregeling zoals die in 2019 door Koolmees was uitgevaardigd met een jaar wordt verlengd en dat het pensioenfondsen wordt toegestaan om de rekenregels van het nieuwe pensioenstelsel al (eerder) te hanteren. Dit geeft verschillende pensioenfondsen meer ademruimte. De kans dat zij (de komende jaren) pensioenen zullen moeten verlagen en/of de premies verhogen, wordt hierdoor verkleind. Hoe pensioenfondsen de nieuwe rekenregels precies mogen gaan toepassen, volgt nog niet uit de kamerbrief. Koolmees is echter voornemens om hier vóór het einde van het jaar duidelijkheid over te verschaffen. Daarnaast wil Koolmees op dat moment ook alle wetgeving voor het pensioenakkoord ter consultatie aanbieden aan de Tweede Kamer. Dit zou betekenen dat de wetsvoorstellen dan in de zomer van 2021 in de Tweede Kamer behandeld kunnen worden. De planning is vervolgens dat de wetgeving voor het nieuwe stelsel in werking treedt per 1 januari 2022. Daaropvolgend start er een transitieperiode die in 2026 moet zijn afgerond.

door: Milou Procé | jul 23, 2020 | pensioenakkoord

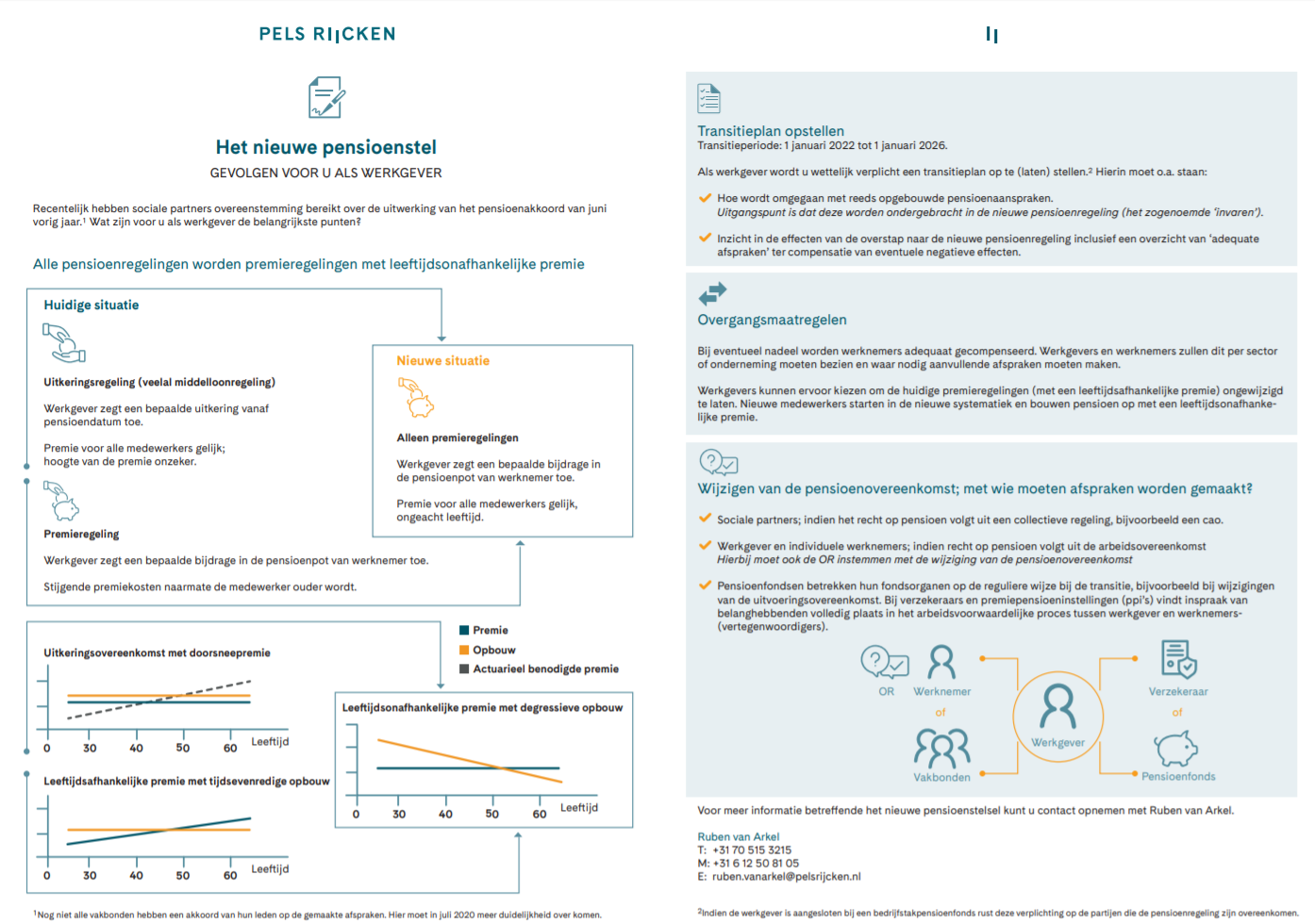

Het kabinet en de sociale partners hebben overeenstemming bereikt over de verdere uitwerking van het pensioenakkoord. Hiermee is weer een belangrijke stap gezet op weg naar het nieuwe pensioenstelsel dat vanaf 2026 volledig operationeel zou moeten zijn.

Uit de verdere uitwerking blijkt dat werkgevers in veel gevallen een belangrijke rol gaan spelen bij de transitie van het huidige naar het nieuwe pensioenstelsel. Wat die rol inhoudt en welke aandachtspunten er zijn hebben we geprobeerd kernachtig voor u weer te geven in een infographic. Hierin hebben we ook de belangrijkste verschillen tussen de huidige en de nieuwe pensioenregelingen voor u uiteengezet.

Uiteraard houden wij u op de hoogte van de ontwikkelingen.